- Per 1 januari 2024 gaat de rente voor studieschulden fors omhoog.

- Afhankelijk van de schuldregeling komt het nieuwe percentage te liggen op 2,56 procent of 2,95 procent.

- Business Insider benoemt 6 punten om op te letten, als je een studieschuld hebt.

- Lees ook: 7 gevolgen van de hogere rente voor je portemonnee: fijn voor je pensioen en spaargeld, pijnlijk voor je hypotheek

Rentes zitten in de lift en dat geldt niet alleen voor de hypotheekrente of de spaarrente. Ook de rente op studieschulden gaat omhoog, zo maakte uitkeringsinstantie DUO maandag bekend.

De belangrijkste veranderingen vanaf 1 januari 2024 zien er als volgt uit:

- Wie in 2023 een opleiding afrondt waarvoor is geleend bij DUO, krijgt vanaf 1 januari 2024 voor 5 jaar te maken met een rentepercentage van 2,56 procent.

- Wie een lopende rentevaste periode van 5 jaar heeft op een oude studieschuld, gaat vanaf 2024 pas bij het aflopen van de oude rentevaste periode een nieuw, hoger rentepercentage betalen.

- Wie onder een oude regeling valt (SF15) waarbij de studieschuld in 15 jaar moet worden afgelost, krijgt vanaf 2024 als nieuw rentepercentage 2,95 procent.

- Wie onder een nieuwere regeling valt (SF35) waarbij de schuld in maximaal 35 jaar moet worden afgelost, krijgt vanaf 2024 als nieuw rentepercentage 2,56 procent.

De nieuwe rentes voor studieschulden liggen fors hoger dan oudere percentages. Dit betekent dat oud-studenten met een studieschuld met een aantal zaken extra rekening moeten houden.

Business Insider benoemt hieronder 6 punten om op te letten.

1) Rentelast studieschuld fors hoger

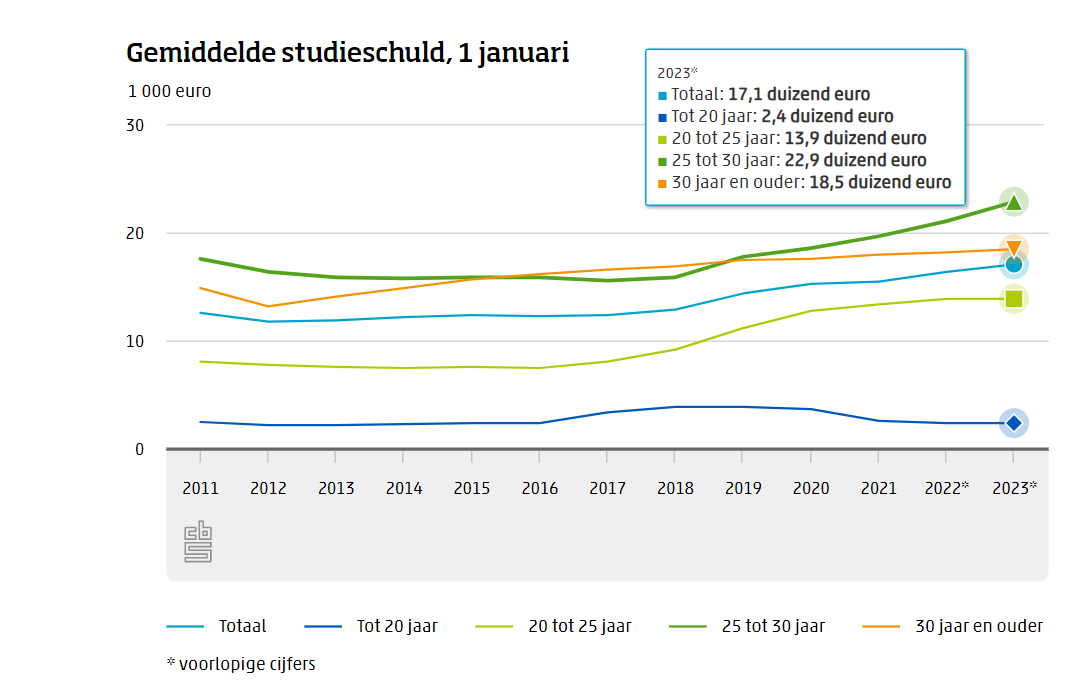

De gemiddelde studieschuld is de afgelopen jaren behoorlijk opgelopen en ligt in 2023 op 17.100 euro, zo blijkt uit de onderstaande grafiek van het Centraal Bureau voor de Statistiek (CBS).

Er zijn wel behoorlijke verschillen per leeftijdsgroep, waarbij 25- tot 30-jarigen gemiddeld de hoogste schulden hebben. Voor deze groep ligt het gemiddelde van de studieschuld dit jaar op 22.900 euro.

Het oude rentepercentage bij DUO ligt in 2023 op 0,46 procent voor oud-studenten die hun studieschuld in 35 jaar moeten terugbetalen. Voor oud-studenten die de schuld in 15 jaar moeten aflossen, is de rente 1,78 procent.

In de tabel hieronder hebben we in beeld gebracht hoe de rentelasten voor deze twee groepen op jaarbasis veranderen als je een studieschuld hebt tussen de 5.000 euro en 25.000 euro.

Te zien is dat als je een studieschuld hebt van 15.000 euro en die in 35 jaar moet aflossen, je bij een rente van 0,46 procent per jaar 69 euro rente betaalt. Stijgt de rente naar 2,56 procent, dan ben je per jaar 384 euro kwijt.

Voor studieschulden van het oude regime waar nu een rente van 1,78 procent geldt, ben je met een studieschuld van 15.000 euro op jaarbasis 267 euro rente kwijt. Dat stijgt met een rente van 2,95 procent naar 443 euro per jaar.

2) Met 5-jaars spaardeposito kun je de rente op een studieschuld verslaan

Wie tijdens of na z'n studie vermogen heeft opgebouwd met sparen, kan het spaargeld inzetten om een deel van de studieschuld af te lossen. Maar je kunt er ook voor kiezen om spaargeld te laten renderen op een meerjarig spaardeposito.

Interessant is wat dit betreft om de spaarrentes voor 5-jarige spaardeposito's in de gaten te houden. Ofwel: spaardeposito's met dezelfde looptijd als de rente op studieschulden.

Momenteel is het mogelijk om met een 5-jarig spaardeposito een hogere rente te krijgen dan de rentes op studieschulden die vanaf 1 januari 2024 gaan gelden. Zo ligt het hoogste 5-jaars deposito op 3,65 procent, blijkt uit een overzicht van de site spaarinformatie.nl.

Belangrijk is wel om te kijken of een bank onder het Nederlandse depositogarantiestelsel valt, zodat je tot 100.000 euro gedekt bent, mocht een bank omvallen.

Voor Nederlandse grootbanken geldt dat je bij ABN AMRO een 5-jaars spaardeposito kunt afsluiten tegen 2,65 procent en bij Rabobank voor 2,75 procent. Het hangt er dan dus vanaf onder welk schuldenregime je bij DUO valt, of dit aantrekkelijk is (2,56 procent rente of 2,95 procent rente)

3) Studieschuld kun je aftrekken van bezittingen in box 3

Studieschulden vallen fiscaal gezien onder box 3 voor spaargeld en beleggingen. Je kunt een studieschuld in bepaalde gevallen inzetten om het belastbare vermogen te verminderen.

In 2023 geldt er sowieso een vrijstelling van 57.000 euro per persoon voor vermogen. Pas als je meer vermogen hebt, wordt het interessant om een studieschuld in te zetten om het belastbare vermogen te verminderen.

Er geldt wel een drempel voor schulden: heb je minder dan 3.400 euro aan schuld, dan kun je de schuld niet gebruiken om je belastbare vermogen in box 3 te verlagen. Voor fiscale partners geldt een dubbel bedrag van 6.800 euro als drempel in 2023.

Let op: de rente op studieschulden is niet aftrekbaar in box 3.

4) Met studieschuld kun je minder lenen voor hypotheek

Een studieschuld moet je opgeven als je een hypotheeklening wilt afsluiten voor de financiering van een koopwoning. De studieschuld zorgt ervoor dat je minder kunt lenen dan anders het geval was geweest.

Het vervelende hierbij is dat de geldverstrekker uit moet gaan van de oorspronkelijke studieschuld. Als je een deel hebt afgelost, telt dat niet mee.

Dit kan behoorlijk schelen voor je maximale hypotheek. De Consumentenbond geeft als voorbeeld een starter op de huizenmarkt met een bruto jaarinkomen van 40.000 euro en een studieschuld van 20.000 euro. Die kan 15.000 tot 30.000 euro minder hypotheek krijgen vergeleken met de situatie zonder studieschuld.

5) Let bij aflossen op andere schulden: kies eerst voor de schuld met de hoogste rente

Bij de keuze om wel of niet af te lossen op schulden geldt een vrij eenvoudige, maar belangrijke vuistregel: los eerst af op de schulden met de hoogste rente. Je moet dus kijken hoe de rente op een studieschuld zich verhoudt tot rentes op andere schulden.

Sta je bijvoorbeeld structureel rood bij de bank of met je creditcard, kijk dan of je die schulden als eerste kunt aflossen. Je betaalt dan op jaarbasis namelijk al gauw rentepercentages van 5 tot 10 procent voor rood staan. Voor creditcards is dit al gauw minimaal 12 procent op jaarbasis. Dat is fors meer dan de rente op een studieschuld, ook als die stijgt naar 2,56 procent tot 2,95 procent.

6) Studieschuld telt ook mee als je eigen bedrijf wilt starten

Als je een eigen bedrijf wilt starten en financiering nodig hebt, zal een kredietverstrekker ook naar je persoonlijke schulden willen kijken. Een studieschuld valt daar ook onder.

Studieschulden worden niet automatisch door DUO doorgegeven aan kredietregistratiebureau BKR, maar het is niet slim om schulden te verzwijgen voor geldverstrekkers. Mocht je (studie)schulden hebben en als ondernemer willen starten, dan heeft de Kamer van Koophandel tips over hoe je daarmee om kunt gaan.